Artigo do blog: Segurança online

Olá e bem-vindo ao Fraude Ou Fiável!

Artigo do blog: Segurança online

A fraude financeira e digital já não se limita a um falso e-mail fácil de identificar. Ela explora pagamentos instantâneos, urgência emocional, dados pessoais já expostos e a confiança que depositamos nas marcas, nos bancos ou nas pessoas próximas. Comparar as abordagens australiana, americana e britânica permite retirar princípios úteis, sem pretender que um modelo estrangeiro seja diretamente transponível. O desafio é simples: prevenir melhor, detetar mais cedo e reagir de forma mais eficaz quando surge uma dúvida.

A prevenção da fraude raramente assenta numa única medida. Uma mensagem de alerta pode ser útil, mas torna-se mais eficaz quando é acompanhada de uma verificação bancária, de uma denúncia simples e de uma resposta rápida dos intervenientes envolvidos. É precisamente isso que a observação de diferentes modelos pode trazer: não uma receita única, mas uma grelha de leitura mais completa.

A Austrália, os Estados Unidos e o Reino Unido são frequentemente citados nos debates sobre o combate às fraudes, pois ilustram três dimensões complementares. O primeiro ângulo coloca a tónica na coordenação entre setores, o segundo na informação do consumidor e na rastreabilidade, o terceiro na responsabilização em torno dos pagamentos. Estas orientações não substituem as regras nacionais existentes, mas ajudam a identificar os pontos fracos de um dispositivo de prevenção.

Para um consumidor, esta comparação recorda que não se deve esperar ser vítima para se organizar. Para um banco, sublinha a importância da deteção precoce e da pedagogia no momento crítico. Para os poderes públicos, mostra que a fraude deve ser abordada como um fenómeno transversal, simultaneamente financeiro, digital, social e psicológico.

A abordagem associada ao modelo australiano é interessante quando lida sob o ângulo da coordenação. Uma fraude moderna passa muitas vezes por várias etapas: um contacto numa aplicação de mensagens, um falso site, uma usurpação de identidade, depois um pagamento ou uma transmissão de dados. Se cada interveniente vê apenas um fragmento do cenário, o alerta chega muitas vezes demasiado tarde.

A primeira lição consiste, portanto, em fazer circular melhor os sinais fracos. Um número utilizado para abordar vítimas, uma página de pagamento suspeita, um nome de empresa imitado ou uma mensagem idêntica enviada a muitos clientes podem tornar-se indicadores úteis. A dificuldade não é apenas técnica: também é preciso que as informações sejam compreensíveis, exploráveis e transmitidas no momento certo.

Esta lógica beneficia diretamente os consumidores. Quando um banco, um operador, uma plataforma ou um serviço público deteta um esquema recorrente, o utilizador deveria ser alertado antes da ação irreversível, e não apenas depois da perda. Isso pressupõe mensagens simples, sem jargão, que expliquem o risco concreto e a conduta a adotar.

A abordagem americana é frequentemente evocada pela sua insistência na informação do público e na documentação dos factos. Numa fraude, a vítima pode sentir-se isolada, confusa ou envergonhada, o que atrasa a reação. Ora, quanto mais cedo os factos forem descritos, mais possível se torna identificar um cenário, conservar as provas e evitar que outras pessoas sejam expostas ao mesmo procedimento.

Esta lógica destaca um ponto essencial: uma fraude não denunciada permanece em grande parte invisível. Mesmo quando o dinheiro não foi perdido, uma tentativa pode conter informações úteis. O endereço de um falso site, o texto de um SMS, o nome utilizado numa chamada ou a captura de ecrã de um anúncio podem contribuir para identificar uma campanha fraudulenta.

A informação do consumidor não deve, contudo, limitar-se a slogans gerais. Dizer “mantenha-se vigilante” é insuficiente se não se explicar como verificar, o que conservar e com quem falar. Uma prevenção eficaz transforma conselhos abstratos em gestos concretos, fáceis de aplicar sob pressão.

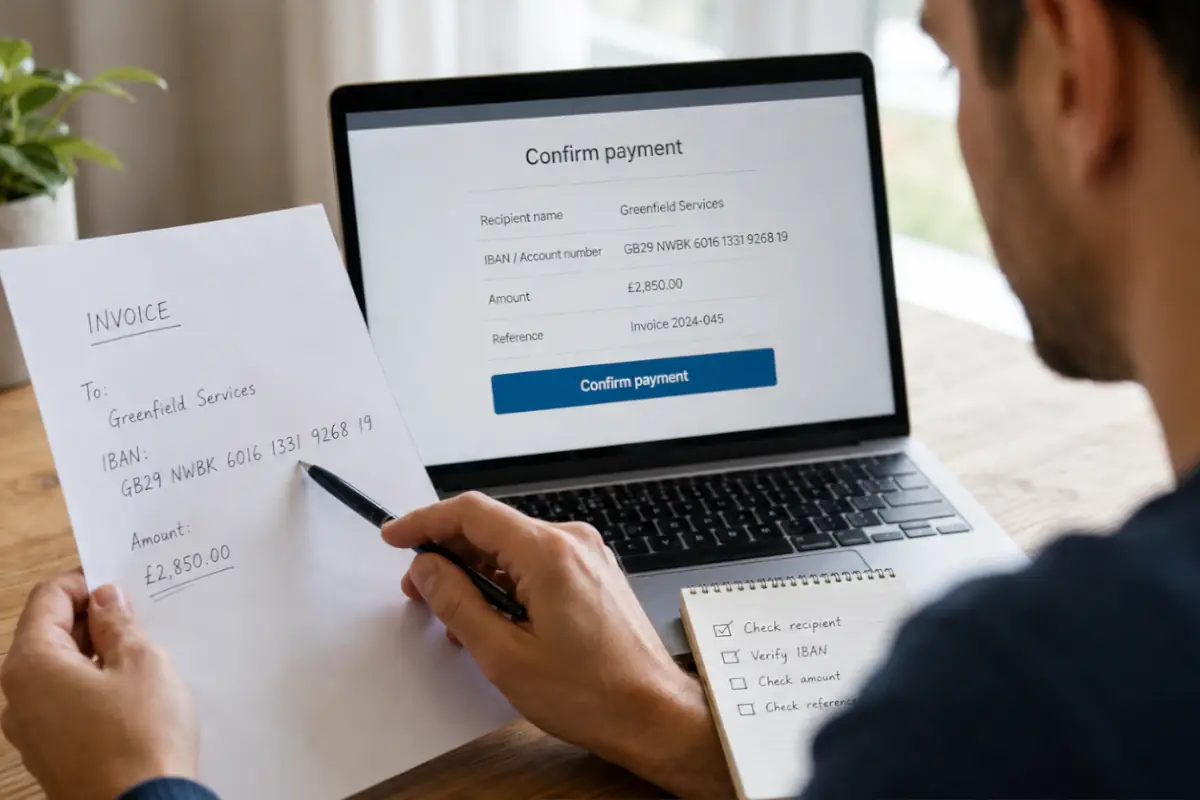

O modelo britânico é frequentemente citado quando se fala de pagamentos e de responsabilidade partilhada. A ideia central não é bloquear todos os pagamentos, mas acrescentar uma fricção útil quando o risco aumenta. Na prática, alguns segundos de verificação podem impedir uma decisão tomada sob pressão.

Os fraudadores procuram muitas vezes acelerar a ação. Evocam uma urgência, uma oportunidade limitada, uma conta a proteger, uma pessoa próxima em dificuldade ou uma entrega bloqueada. Perante esta pressão, uma etapa de controlo bem concebida pode interromper o reflexo automático e recolocar o utilizador numa postura de verificação.

Esta fricção não deve tornar-se um incómodo permanente. É útil quando é direcionada, clara e proporcional ao risco percebido. Um aviso eficaz deve dizer porque a operação merece atenção, que cenário de fraude é possível e que ação simples permite verificar.

A prevenção começa por um método pessoal simples. Não se trata de se tornar especialista em cibersegurança, mas de implementar reflexos que resistam às encenações dos fraudadores. Os modelos estrangeiros recordam todos uma evidência: o melhor alerta é aquele que intervém antes do compromisso financeiro ou da transmissão de informações sensíveis.

O primeiro reflexo consiste em separar a mensagem recebida da ação pedida. Um e-mail pode parecer oficial, uma chamada pode parecer convincente, um anúncio pode retomar os códigos de uma marca conhecida, mas isso não prova que o pedido seja legítimo. É, portanto, necessário verificar por um caminho independente.

O segundo reflexo é abrandar. A maioria das fraudes funciona melhor quando a vítima age rapidamente, sozinha e sob pressão. Um intervalo de alguns minutos, uma chamada a uma pessoa próxima ou uma verificação de link pode bastar para revelar uma incoerência.

Um banco vê passar sinais que o cliente nem sempre consegue interpretar sozinho. Uma mudança de comportamento, um beneficiário incomum ou uma série de operações atípicas pode justificar um alerta pedagógico. O objetivo não é substituir a decisão do cliente, mas ajudá-lo a compreender o risco no momento em que ainda pode agir.

A qualidade da mensagem é determinante. Um alerta demasiado vago será ignorado, enquanto um aviso demasiado técnico corre o risco de não ser compreendido. O bom equilíbrio consiste em nomear o cenário possível: falso consultor, usurpação de identidade, investimento duvidoso, compra urgente ou pedido de uma pessoa próxima supostamente em dificuldade.

Os bancos também podem melhorar a resposta posterior. Quando um cliente pensa ter sido enganado, deve saber que informações fornecer, que meios de pagamento proteger e que trocas conservar. Uma resposta clara reduz o pânico e aumenta as hipóteses de limitar as consequências.

Do ponto de vista dos poderes públicos, a comparação internacional evidencia uma prioridade: tornar o percurso de prevenção e denúncia compreensível. Uma vítima não deveria ter de adivinhar se o seu problema é uma fraude bancária, uma burla online, uma usurpação de identidade ou um litígio de consumo. O sistema deve orientá-la com palavras simples.

A prevenção também deve ser contínua. Uma campanha pontual pode sensibilizar, mas os fraudadores adaptam os seus cenários. As mensagens devem, portanto, evoluir com as práticas observadas: falsos suportes técnicos, falsas entregas, investimentos duvidosos, romances fraudulentos, phishing administrativo ou usurpação de consultor.

Em Portugal e no Brasil, organismos e plataformas oficiais podem ser úteis consoante a situação, como o CNCS/CERT.PT e o Portal da Queixa Eletrónica (PT), ou a ANPD, consumidor.gov.br e os canais oficiais das polícias civis para crimes cibernéticos (BR). O importante é não multiplicar portas de entrada sem explicação. Uma orientação clara ajuda as vítimas a agir mais depressa e evita o abandono.

Comparar três modelos não significa que um seja superior aos outros em todas as circunstâncias. Cada país dispõe das suas próprias regras, usos bancários, hábitos de pagamento e circuitos de denúncia. Uma medida eficaz num contexto pode ser menos pertinente noutro se não for adaptada aos comportamentos locais.

Também é preciso evitar uma ilusão frequente: acreditar que um dispositivo técnico bastará para eliminar a fraude. Os fraudadores exploram a confiança, o medo, a solidão, a esperança de ganho ou o sentimento de urgência. A resposta deve, portanto, combinar tecnologia, pedagogia, acompanhamento humano e responsabilidade partilhada.

Por fim, a prevenção não deve transformar-se em culpabilização. Uma pessoa enganada não é necessariamente imprudente; pode ter sido confrontada com um cenário muito elaborado, no momento certo, com informações credíveis. Um sistema antifraude maduro protege melhor quando ajuda a compreender, em vez de julgar posteriormente.

Os modelos australiano, americano e britânico mostram três pistas complementares: coordenar melhor os alertas, tornar as tentativas visíveis e acrescentar verificações úteis no momento decisivo. Para os consumidores, isso traduz-se em reflexos simples: abrandar, verificar por um canal independente, conservar as provas e denunciar sem esperar. Para aprofundar estes reflexos, pode consultar o nosso guia para compreender e reagir face às fraudes, testar uma situação com o simulador de vigilância antifraude ou analisar um link duvidoso graças ao verificador de URL suspeito.