Artículo del blog: Seguridad en línea

Hola y bienvenidos a Estafa O Confiable.

Artículo del blog: Seguridad en línea

El fraude financiero y digital ya no se limita a un falso correo fácil de detectar. Explota los pagos instantáneos, la urgencia emocional, los datos personales ya expuestos y la confianza que depositamos en las marcas, los bancos o los allegados. Comparar los enfoques australiano, estadounidense y británico permite extraer principios útiles, sin pretender que un modelo extranjero sea directamente transferible. El objetivo es sencillo: prevenir mejor, detectar antes y reaccionar con más eficacia cuando aparece la duda.

La prevención del fraude rara vez se basa en una sola medida. Un mensaje de alerta puede ser útil, pero se vuelve más eficaz si va acompañado de una verificación bancaria, un reporte sencillo y una respuesta rápida de los actores implicados. Eso es precisamente lo que puede aportar la observación de diferentes modelos: no una receta única, sino una lectura más completa.

Australia, Estados Unidos y Reino Unido se citan a menudo en los debates sobre la lucha contra las estafas, porque ilustran tres dimensiones complementarias. El primer enfoque pone el acento en la coordinación entre sectores, el segundo en la información al consumidor y la trazabilidad, y el tercero en la responsabilidad en torno a los pagos. Estas orientaciones no sustituyen las normas nacionales existentes, pero ayudan a identificar los puntos débiles de un dispositivo de prevención.

Para un consumidor, esta comparación recuerda que no hay que esperar a ser víctima para organizarse. Para un banco, subraya la importancia de la detección temprana y de la pedagogía en el momento crítico. Para los poderes públicos, muestra que el fraude debe abordarse como un fenómeno transversal, a la vez financiero, digital, social y psicológico.

El enfoque asociado al modelo australiano resulta interesante cuando se lee desde el ángulo de la coordinación. Un fraude moderno suele pasar por varias etapas: un contacto por mensajería, un sitio falso, una suplantación de identidad, y después un pago o una transmisión de datos. Si cada actor solo ve un fragmento del escenario, la alerta llega a menudo demasiado tarde.

La primera lección consiste, por tanto, en hacer circular mejor las señales débiles. Un número utilizado para acercarse a víctimas, una página de pago sospechosa, un nombre de empresa imitado o un mensaje idéntico enviado a numerosos clientes pueden convertirse en indicadores útiles. La dificultad no es solo técnica: también hace falta que la información sea comprensible, explotable y transmitida en el momento adecuado.

Esta lógica beneficia directamente a los consumidores. Cuando un banco, un operador, una plataforma o un servicio público detecta un patrón recurrente, el usuario debería ser alertado antes de la acción irreversible, no solo después de la pérdida. Esto supone mensajes sencillos, sin jerga, que expliquen el riesgo concreto y la conducta que debe seguirse.

El enfoque estadounidense se menciona a menudo por su insistencia en la información al público y la documentación de los hechos. En una estafa, la víctima puede sentirse aislada, confundida o avergonzada, lo que retrasa la reacción. Ahora bien, cuanto antes se describen los hechos, más posible resulta identificar un escenario, conservar las pruebas y evitar que otras personas queden expuestas al mismo procedimiento.

Esta lógica pone de relieve un punto esencial: un fraude no reportado permanece en gran medida invisible. Incluso cuando no se ha perdido dinero, un intento puede contener información útil. La dirección de un sitio falso, el texto de un SMS, el nombre utilizado en una llamada o la captura de pantalla de un anuncio pueden contribuir a detectar una campaña fraudulenta.

La información al consumidor no debe limitarse, sin embargo, a eslóganes generales. Decir “manténgase alerta” es insuficiente si no se explica cómo verificar, qué conservar y con quién hablar. Una prevención eficaz transforma consejos abstractos en gestos concretos, fáciles de aplicar bajo presión.

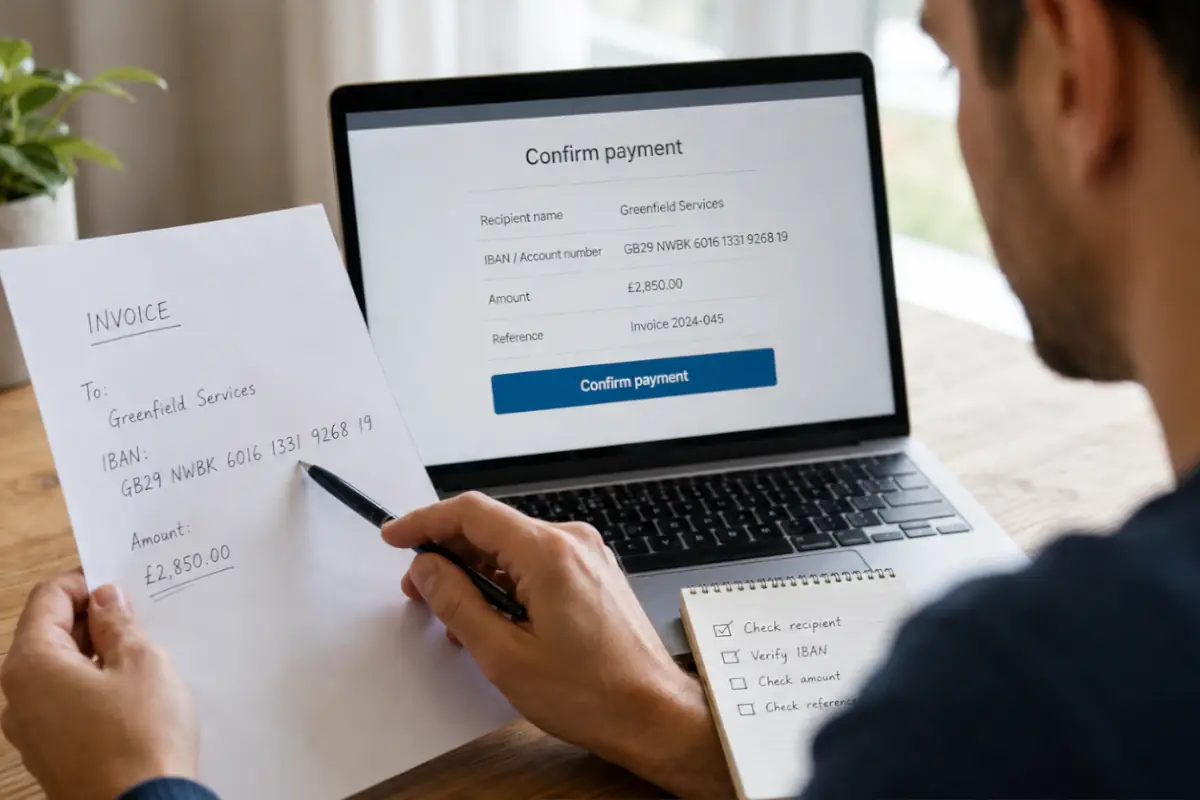

El modelo británico se cita a menudo cuando se habla de pagos y responsabilidad compartida. La idea central no es bloquear todos los pagos, sino añadir una fricción útil cuando aumenta el riesgo. En la práctica, unos segundos de verificación pueden impedir una decisión tomada bajo presión.

Los estafadores suelen intentar acelerar la acción. Mencionan una urgencia, una oportunidad limitada, una cuenta que hay que proteger, un allegado en dificultad o una entrega bloqueada. Frente a esta presión, una etapa de control bien diseñada puede interrumpir el reflejo automático y devolver al usuario a una postura de verificación.

Esta fricción no debe convertirse en una molestia permanente. Es útil cuando está dirigida, es clara y proporcional al riesgo percibido. Una advertencia eficaz debe decir por qué la operación merece atención, qué escenario de fraude es posible y qué acción simple permite verificar.

La prevención empieza por un método personal sencillo. No se trata de convertirse en experto en ciberseguridad, sino de adoptar reflejos que resistan las puestas en escena de los defraudadores. Los modelos extranjeros recuerdan todos una evidencia: la mejor alerta es la que interviene antes del compromiso financiero o de la transmisión de información sensible.

El primer reflejo consiste en separar el mensaje recibido de la acción solicitada. Un correo puede parecer oficial, una llamada puede resultar convincente, un anuncio puede retomar los códigos de una marca conocida, pero eso no demuestra que la solicitud sea legítima. Por tanto, hay que verificar por una vía independiente.

El segundo reflejo es ralentizar. La mayoría de las estafas funcionan mejor cuando la víctima actúa rápido, sola y bajo presión. Un plazo de unos minutos, una llamada a un allegado o una verificación del enlace puede bastar para revelar una incoherencia.

Un banco ve señales que el cliente no siempre puede interpretar por sí solo. Un cambio de comportamiento, un beneficiario inusual o una serie de operaciones atípicas puede justificar una alerta pedagógica. El objetivo no es sustituir la decisión del cliente, sino ayudarle a comprender el riesgo en el momento en que todavía puede actuar.

La calidad del mensaje es determinante. Una alerta demasiado vaga será ignorada, mientras que una advertencia demasiado técnica corre el riesgo de no ser comprendida. El equilibrio adecuado consiste en nombrar el escenario posible: falso asesor, suplantación de identidad, inversión dudosa, compra urgente o solicitud de un allegado supuestamente en dificultad.

Los bancos también pueden mejorar el después. Cuando un cliente cree haber caído en una trampa, debe saber qué información proporcionar, qué medios de pago proteger y qué intercambios conservar. Una respuesta clara reduce el pánico y aumenta las posibilidades de limitar las consecuencias.

Desde el punto de vista de los poderes públicos, la comparación internacional pone de relieve una prioridad: hacer comprensible el recorrido de prevención y reporte. Una víctima no debería tener que adivinar si su problema corresponde a un fraude bancario, una estafa en línea, una suplantación de identidad o un litigio de consumo. El sistema debe orientarla con palabras sencillas.

La prevención también debe ser continua. Una campaña puntual puede sensibilizar, pero los defraudadores adaptan sus escenarios. Por tanto, los mensajes deben evolucionar con las prácticas observadas: falsos soportes técnicos, falsas entregas, inversiones dudosas, romances fraudulentos, phishing administrativo o suplantación de asesor.

En España y México, organismos y plataformas oficiales pueden ser útiles según la situación, como INCIBE (ES) para riesgos digitales, Guardia Nacional/CERT-MX (MX) para ciberdelitos, CONDUSEF (MX) para fraudes financieros, PROFECO (MX) para problemas de consumo o el Centro Europeo del Consumidor en España (ES) para determinadas reclamaciones transfronterizas de consumo. Lo importante es no multiplicar las puertas de entrada sin explicación. Una orientación clara ayuda a las víctimas a actuar más rápido y evita el abandono.

Comparar tres modelos no significa que uno sea superior a los demás en todas las circunstancias. Cada país dispone de sus propias normas, usos bancarios, hábitos de pago y circuitos de reporte. Una medida eficaz en un contexto puede ser menos pertinente en otro si no se adapta a los comportamientos locales.

También hay que evitar una ilusión frecuente: creer que un dispositivo técnico bastará para eliminar el fraude. Los estafadores explotan la confianza, el miedo, la soledad, la esperanza de ganancia o el sentimiento de urgencia. La respuesta debe combinar, por tanto, tecnología, pedagogía, acompañamiento humano y responsabilidad compartida.

Por último, la prevención no debe transformarse en culpabilización. Una persona engañada no es necesariamente imprudente; puede haberse enfrentado a un escenario muy elaborado, en el momento adecuado, con información creíble. Un sistema antifraude maduro protege mejor cuando ayuda a comprender, en lugar de juzgar después.

Los modelos australiano, estadounidense y británico muestran tres vías complementarias: coordinar mejor las alertas, hacer visibles los intentos y añadir verificaciones útiles en el momento decisivo. Para los consumidores, esto se traduce en reflejos sencillos: ralentizar, verificar por un canal independiente, conservar las pruebas y reportar sin esperar. Para profundizar en estos reflejos, puede consultar nuestra guía para comprender y reaccionar frente a los fraudes, probar una situación con el simulador de vigilancia antifraude o analizar un enlace dudoso gracias al verificador de URL sospechosa.