Artigo do blog: Segurança online

Olá e bem-vindo ao Fraude Ou Fiável!

Artigo do blog: Segurança online

Comunicar os seus dados pessoais a um site falso, a um falso consultor ou a um formulário fraudulento nem sempre significa que o pior vai acontecer. Mas isso cria um risco real de usurpação de identidade, pirataria de conta, fraude bancária ou novas abordagens direcionadas.

Comunicar os seus dados pessoais a um site falso, a um falso consultor ou a um formulário fraudulento nem sempre significa que o pior vai acontecer. Mas isso cria um risco real de usurpação de identidade, pirataria de conta, fraude bancária ou novas abordagens direcionadas.

As primeiras reações são, portanto, importantes, porque certos erros podem agravar a situação.

O objetivo é proteger o que ainda pode ser protegido, conservar as provas e evitar cair numa segunda armadilha.

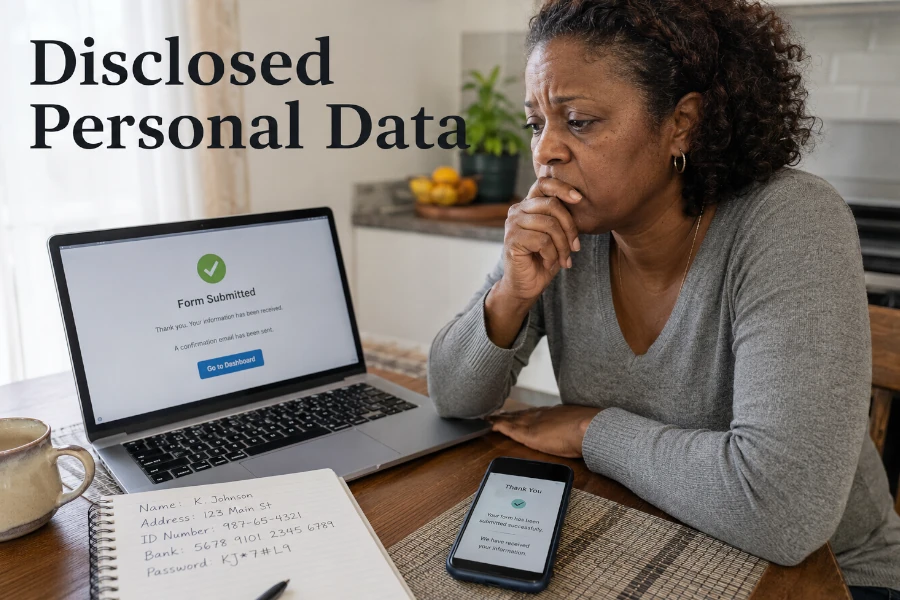

Depois de transmitir dados pessoais, muitas vítimas hesitam em agir. Dizem a si próprias que talvez as informações fornecidas sejam insuficientes ou que o fraudador não as utilizará. No entanto, esta espera pode dar tempo a um fraudador para explorar uma conta, um documento de identidade, um número de telefone ou dados bancários.

É preciso adaptar a reação às informações comunicadas. Um simples nome e um endereço de e-mail não têm o mesmo nível de risco que um documento de identidade, uma palavra-passe, um IBAN/NIB (PT), dados bancários/Pix (BR), um cartão bancário ou um código de validação. Quanto mais sensível for o dado, mais rápida deve ser a reação.

A abordagem correta consiste em fazer imediatamente o inventário do que foi transmitido. Anote os dados envolvidos, o site ou o contacto utilizado, a hora aproximada e o contexto. Esta visão geral permite depois agir pela ordem correta.

É natural querer apagar a mensagem ou fechar a página que serviu de armadilha. No entanto, as provas podem ser úteis para um banco, uma plataforma, uma queixa ou uma denúncia. Apagá-las demasiado cedo pode complicar os procedimentos.

Conserve mensagens, links, capturas de ecrã, endereços de e-mail, números de telefone, nomes de perfil, recibos, confirmações e trocas. Se preencheu um formulário, anote precisamente as informações transmitidas. Se uma página puder desaparecer, faça uma captura antes de a fechar definitivamente.

Não deve responder ao fraudador para obter mais provas. Basta guardar o que já tem. O objetivo é documentar a situação sem prolongar a interação.

Depois de um primeiro erro, algumas vítimas tentam “corrigir” a situação continuando a conversa. O fraudador pode alegar que falta uma informação, que é possível um reembolso ou que é necessária uma verificação final. Muitas vezes, é uma forma de obter dados adicionais.

Nunca deve enviar um novo documento de identidade, uma selfie, um comprovativo de morada, um IBAN/NIB (PT), dados bancários/Pix (BR), um código recebido por SMS ou uma captura de ecrã bancária a um interlocutor não verificado. Quanto mais elementos fornecer, maior será o risco de usurpação ou fraude. Um dado isolado já pode ser útil, mas vários dados combinados tornam-se muito mais perigosos.

Corte a troca e passe por canais independentes. Para um banco, utilize a aplicação oficial ou o número que já conhece. Para uma administração ou serviço público, digite você mesmo o endereço do site oficial. Para uma plataforma, abra a aplicação ou o site a partir dos seus favoritos.

Se introduziu uma palavra-passe numa página duvidosa, deve alterá-la imediatamente a partir do site oficial do serviço em causa. Se essa mesma palavra-passe for utilizada noutros locais, também deve alterá-la nas outras contas. A reutilização de uma palavra-passe transforma uma única fuga num risco múltiplo.

Comece pelas contas mais sensíveis: e-mail principal, banco, serviços de pagamento, redes sociais, áreas administrativas ou serviços públicos e contas profissionais. O e-mail é prioritário, porque muitas vezes permite redefinir outros acessos. Um fraudador que controla o seu e-mail pode assumir o controlo de muitos serviços.

Ative depois a autenticação de dois fatores quando for possível. Verifique também as ligações recentes, os aparelhos autorizados, os endereços de recuperação e eventuais regras de reencaminhamento de e-mails. Uma alteração de palavra-passe não é suficiente se um acesso fraudulento continuar ativo.

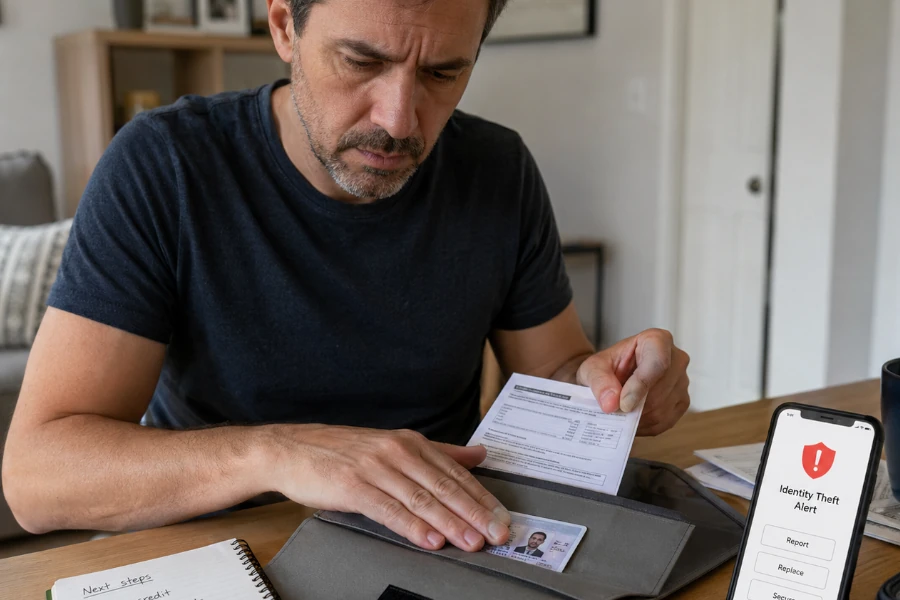

Uma cópia de cartão de cidadão ou bilhete de identidade (PT), RG ou CNH (BR), passaporte, carta de condução, folha de pagamento ou comprovativo de morada é um dado muito sensível. Pode ser utilizada para abrir uma conta, criar um falso processo, contornar certas verificações ou preparar uma usurpação de identidade. O risco nem sempre é imediato, mas pode durar.

Se transmitiu este tipo de documento a um falso serviço, guarde um registo do envio e vigie sinais invulgares. Desconfie de pedidos de crédito, contas desconhecidas, notificações administrativas, faturas estranhas ou correspondência ligada a procedimentos que não realizou. Em caso de indícios de usurpação, uma queixa pode ser necessária.

Não divulgue publicamente o documento para pedir ajuda. Mesmo parcialmente desfocado, ele pode conter informações exploráveis. Partilhe-o apenas com interlocutores legítimos e realmente necessários.

Um IBAN/NIB (PT), dados bancários/Pix (BR), um cartão bancário, acessos de pagamento ou um código de validação devem ser tratados rapidamente. Mesmo que ainda não apareça nenhum débito, é preciso contactar o banco ou o serviço de pagamento oficial. O objetivo é bloquear, vigiar ou contestar consoante a situação.

Nunca utilize um número indicado na mensagem suspeita. Passe pela aplicação bancária, pelo site oficial, pelo número no verso do seu cartão ou pelos contactos habituais. Explique precisamente o que comunicou e pergunte que medidas devem ser tomadas.

Se uma operação fraudulenta aparecer, conserve a referência, a data, o montante e as trocas. A denúncia de uma fraude não substitui o procedimento bancário. Ambos podem ser úteis, mas a proteção da conta deve vir primeiro.

Um endereço de e-mail ou um número de telefone podem parecer pouco perigosos. No entanto, permitem direcionar ataques mais convincentes. Um fraudador pode utilizá-los para enviar falsas mensagens personalizadas, tentar redefinições de palavra-passe ou associar várias informações já disponíveis.

Se o seu endereço de e-mail principal foi comunicado com outros dados, fique atento a mensagens invulgares. Desconfie de alertas de ligação, pedidos de redefinição, falsos suportes técnicos e mensagens que parecem conhecer a sua situação. Se o seu número de telefone estiver envolvido, vigie também SMS de phishing e chamadas suspeitas.

Não clique nos links recebidos depois do incidente. Os fraudadores podem voltar a contactar uma vítima com uma mensagem que faz referência à primeira armadilha. Esta continuidade torna a segunda mensagem mais credível.

Depois de uma fuga de dados ou de uma fraude, alguns serviços afirmam por vezes poder apagar as suas informações, recuperar o seu dinheiro ou bloquear definitivamente o fraudador. Alguns são sérios no seu domínio, mas muitos exploram a urgência e o medo. As falsas ajudas às vítimas são uma segunda ameaça.

Desconfie de promessas garantidas. Ninguém pode assegurar o desaparecimento total de dados já transmitidos a um fraudador. Também ninguém deve exigir um pagamento urgente, acesso às suas contas ou novos documentos sensíveis sem justificação clara.

Antes de pagar um serviço privado, verifique a sua identidade, os seus dados legais, as suas condições, os seus limites e opiniões externas. Em caso de dúvida, dê prioridade primeiro aos recursos oficiais como o CNCS/CERT.PT (PT), a CNPD (PT) ou a ANPD (BR), consoante o seu país e a sua situação.

Uma usurpação de identidade nem sempre se manifesta imediatamente. Pode aparecer mais tarde, quando uma conta é criada, um pedido é feito, um pagamento é tentado ou um documento é reutilizado. Por isso, é preciso manter-se atento depois do incidente.

Vigie as suas contas bancárias, os seus e-mails, as suas áreas de cliente, as suas redes sociais e a sua correspondência. Verifique notificações de ligação, alterações de palavra-passe, mensagens enviadas sem o seu acordo e pedidos administrativos desconhecidos. Se receber uma notificação ligada a um procedimento que não realizou, não a ignore.

A vergonha é frequente depois de uma fraude, mas ajuda sobretudo os fraudadores. Uma pessoa que não se atreve a pedir conselho age muitas vezes mais tarde, ou não denuncia os factos. No entanto, transmitir dados a um falso serviço pode acontecer a pessoas prudentes.

Fale com uma pessoa de confiança se estiver perdido. Se uma conta profissional estiver envolvida, avise rapidamente o responsável informático ou a pessoa competente. Se os seus próximos puderem receber mensagens enviadas a partir de uma conta comprometida, avise-os por outro canal.

Pedir ajuda não significa publicar todos os detalhes online. É preciso manter a discrição sobre as informações sensíveis, mas não ficar sozinho. Uma reação acompanhada vale mais do que uma espera silenciosa.

Depois de comunicar dados pessoais a um serviço duvidoso, os principais erros são esperar, apagar as provas, transmitir novas informações e não proteger as contas. É preciso agir com método: identificar os dados expostos, proteger os acessos, avisar os interlocutores certos e vigiar os sinais de usurpação. Uma reação rápida não deve ser precipitada, mas organizada.

Para ser orientado consoante a sua situação, utilize o nosso guia prático para vítimas de fraude. Se tiver de denunciar o incidente, o nosso assistente para encontrar o canal de denúncia correto pode ajudá-lo. Para reforçar os seus reflexos antes de uma próxima armadilha, consulte também o nosso artigo sobre os bons gestos para reagir face às fraudes.