Article de blog : Sécurité en ligne.

Bonjour et bienvenue sur Arnaque Ou Fiable!

Article de blog : Sécurité en ligne.

Communiquer ses données personnelles à un faux site, un faux conseiller ou un formulaire frauduleux ne signifie pas toujours que le pire va arriver. Mais cela crée un risque réel d’usurpation d’identité, de piratage de compte, de fraude bancaire ou de relances ciblées.

Communiquer ses données personnelles à un faux site, un faux conseiller ou un formulaire frauduleux ne signifie pas toujours que le pire va arriver. Mais cela crée un risque réel d’usurpation d’identité, de piratage de compte, de fraude bancaire ou de relances ciblées.

Les premières réactions sont donc importantes, car certaines erreurs peuvent aggraver la situation.

L’objectif est de sécuriser ce qui peut l’être, conserver les preuves et éviter de tomber dans un second piège.

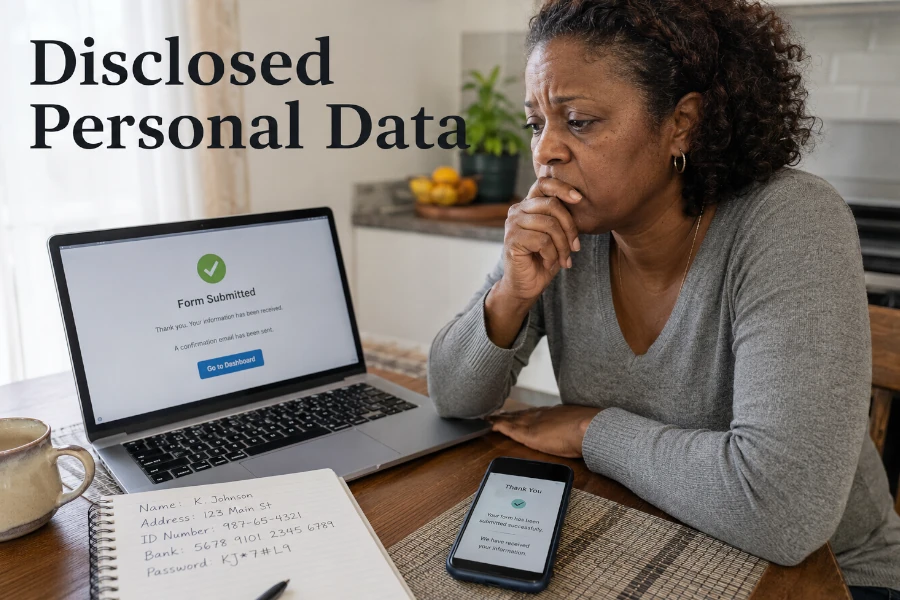

Après avoir transmis des données personnelles, beaucoup de victimes hésitent à agir. Elles se disent que les informations données sont peut-être insuffisantes ou que l’escroc ne les utilisera pas. Cette attente peut pourtant laisser le temps à un fraudeur d’exploiter un compte, une pièce d’identité, un numéro de téléphone ou des données bancaires.

Il faut adapter la réaction aux informations communiquées. Un simple nom et une adresse e-mail n’ont pas le même niveau de risque qu’une pièce d’identité, un mot de passe, un RIB, une carte bancaire ou un code de validation. Plus la donnée est sensible, plus la réaction doit être rapide.

La bonne approche consiste à faire immédiatement l’inventaire de ce qui a été transmis. Notez les données concernées, le site ou le contact utilisé, l’heure approximative et le contexte. Cette vue d’ensemble permet ensuite d’agir dans le bon ordre.

Il est naturel de vouloir effacer le message ou fermer la page qui a servi au piège. Pourtant, les preuves peuvent être utiles pour une banque, une plateforme, un dépôt de plainte ou un signalement. Les supprimer trop vite complique parfois les démarches.

Conservez les messages, liens, captures d’écran, adresses e-mail, numéros de téléphone, noms de profil, reçus, confirmations et échanges. Si vous avez rempli un formulaire, notez précisément les informations transmises. Si une page risque de disparaître, faites une capture avant de fermer définitivement.

Il ne faut pas répondre à l’escroc pour obtenir davantage de preuves. Il suffit de sauvegarder ce que vous avez déjà. L’objectif est de documenter la situation sans prolonger l’interaction.

Après une première erreur, certaines victimes cherchent à “corriger” la situation en continuant la discussion. L’escroc peut prétendre qu’il manque une information, qu’un remboursement est possible ou qu’une vérification finale est nécessaire. C’est souvent une manière d’obtenir des données supplémentaires.

Il ne faut jamais envoyer une nouvelle pièce d’identité, un selfie, un justificatif de domicile, un RIB, un code reçu par SMS ou une capture d’écran bancaire à un interlocuteur non vérifié. Plus vous donnez d’éléments, plus le risque d’usurpation ou de fraude augmente. Une donnée isolée peut déjà être utile, mais plusieurs données combinées deviennent beaucoup plus dangereuses.

Coupez l’échange et passez par des canaux indépendants. Pour une banque, utilisez l’application officielle ou le numéro déjà connu. Pour une administration, tapez vous-même l’adresse du site officiel. Pour une plateforme, ouvrez l’application ou le site depuis vos favoris.

Si vous avez saisi un mot de passe sur une page douteuse, il faut le modifier immédiatement depuis le site officiel du service concerné. Si ce même mot de passe est utilisé ailleurs, il faut aussi le changer sur les autres comptes. La réutilisation d’un mot de passe transforme une seule fuite en risque multiple.

Commencez par les comptes les plus sensibles : messagerie principale, banque, services de paiement, réseaux sociaux, espaces administratifs et comptes professionnels. La messagerie est prioritaire, car elle permet souvent de réinitialiser d’autres accès. Un escroc qui contrôle votre e-mail peut prendre le contrôle de nombreux services.

Activez ensuite la double authentification lorsque c’est possible. Vérifiez aussi les connexions récentes, les appareils autorisés, les adresses de récupération et les éventuelles règles de transfert d’e-mails. Un changement de mot de passe ne suffit pas si un accès frauduleux reste actif.

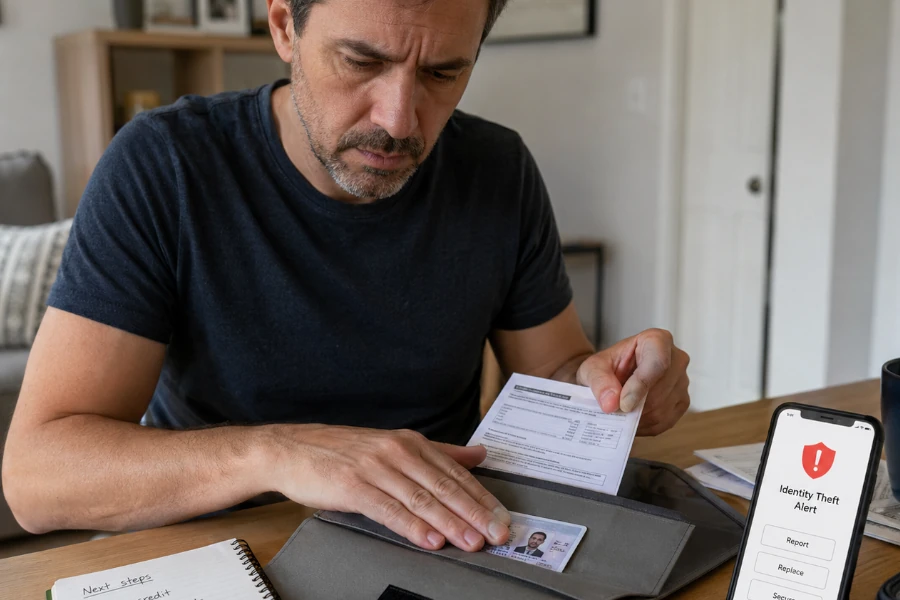

Une copie de carte d’identité, de passeport, de permis, de fiche de paie ou de justificatif de domicile est une donnée très sensible. Elle peut être utilisée pour ouvrir un compte, créer un faux dossier, contourner certaines vérifications ou préparer une usurpation d’identité. Le risque n’est pas toujours immédiat, mais il peut durer.

Si vous avez transmis ce type de document à un faux service, gardez une trace de l’envoi et surveillez les signes inhabituels. Méfiez-vous des demandes de crédit, comptes inconnus, relances administratives, factures étranges ou courriers liés à des démarches que vous n’avez pas faites. En cas d’indices d’usurpation, une plainte peut être nécessaire.

Ne diffusez pas publiquement le document pour demander de l’aide. Même flouté partiellement, il peut contenir des informations exploitables. Partagez-le uniquement avec les interlocuteurs légitimes et réellement nécessaires.

Un RIB, une carte bancaire, des accès de paiement ou un code de validation doivent être traités rapidement. Même si aucun débit n’est encore visible, il faut contacter la banque ou le service de paiement officiel. L’objectif est de bloquer, surveiller ou contester selon la situation.

N’utilisez jamais un numéro donné dans le message suspect. Passez par l’application bancaire, le site officiel, le numéro au dos de votre carte ou les coordonnées habituelles. Expliquez précisément ce que vous avez communiqué et demandez quelles mesures doivent être prises.

Si une opération frauduleuse apparaît, conservez la référence, la date, le montant et les échanges. Le signalement d’une fraude ne remplace pas la démarche bancaire. Les deux peuvent être utiles, mais la protection du compte doit passer en priorité.

Une adresse e-mail ou un numéro de téléphone peuvent sembler peu dangereux. Pourtant, ils permettent de cibler des attaques plus convaincantes. Un escroc peut les utiliser pour envoyer de faux messages personnalisés, tenter des réinitialisations de mot de passe ou associer plusieurs informations déjà disponibles.

Si votre adresse e-mail principale a été communiquée avec d’autres données, soyez attentif aux messages inhabituels. Méfiez-vous des alertes de connexion, demandes de réinitialisation, faux supports techniques et messages qui semblent connaître votre situation. Si votre numéro de téléphone est concerné, surveillez aussi les SMS de phishing et les appels suspects.

Ne cliquez pas sur les liens reçus après l’incident. Les fraudeurs peuvent relancer une victime avec un message qui fait référence au premier piège. Cette continuité rend le second message plus crédible.

Après une fuite de données ou une arnaque, des services prétendent parfois pouvoir supprimer vos informations, récupérer votre argent ou bloquer définitivement l’escroc. Certains sont sérieux dans leur domaine, mais beaucoup exploitent l’urgence et la peur. Les fausses aides aux victimes sont une seconde menace.

Méfiez-vous des promesses garanties. Personne ne peut assurer la disparition totale de données déjà transmises à un fraudeur. Personne ne devrait non plus réclamer un paiement urgent, un accès à vos comptes ou de nouveaux documents sensibles sans justification claire.

Avant de payer un service privé, vérifiez son identité, ses mentions légales, ses conditions, ses limites et ses avis externes. En cas de doute, privilégiez d’abord les ressources officielles comme Cybermalveillance.gouv.fr, la CNIL ou Safeonweb selon votre pays et votre situation.

Une usurpation d’identité ne se manifeste pas toujours immédiatement. Elle peut apparaître plus tard, lorsqu’un compte est créé, une demande est faite, un paiement est tenté ou un document est réutilisé. Il faut donc rester attentif après l’incident.

Surveillez vos comptes bancaires, vos e-mails, vos espaces clients, vos réseaux sociaux et votre courrier. Vérifiez les notifications de connexion, les changements de mot de passe, les messages envoyés sans votre accord et les demandes administratives inconnues. Si vous recevez une relance liée à une démarche que vous n’avez pas faite, ne l’ignorez pas.

La honte est fréquente après une arnaque, mais elle aide surtout les fraudeurs. Une personne qui n’ose pas demander conseil agit souvent plus tard, ou ne signale pas les faits. Pourtant, transmettre des données à un faux service peut arriver à des personnes prudentes.

Parlez-en à une personne de confiance si vous êtes perdu. Si un compte professionnel est concerné, prévenez rapidement le responsable informatique ou la personne compétente. Si vos proches peuvent recevoir des messages envoyés depuis un compte compromis, avertissez-les par un autre canal.

Demander de l’aide ne signifie pas publier tous les détails en ligne. Il faut rester discret sur les informations sensibles, mais ne pas rester seul. Une réaction encadrée vaut mieux qu’une attente silencieuse.

Après avoir communiqué des données personnelles à un service douteux, les principales erreurs sont l’attente, la suppression des preuves, la transmission de nouvelles informations et l’absence de sécurisation des comptes. Il faut agir avec méthode : identifier les données exposées, protéger les accès, prévenir les bons interlocuteurs et surveiller les signes d’usurpation. Une réaction rapide ne doit pas être précipitée, mais organisée.

Pour être orienté selon votre situation, utilisez notre guide pratique pour les victimes de fraude. Si vous devez signaler l’incident, notre assistant pour trouver le bon canal de signalement peut vous aider. Pour renforcer vos réflexes avant un prochain piège, consultez aussi notre article sur les bons gestes pour réagir face aux escroqueries.