Articolo del blog: Sicurezza online

Ciao e benvenuto su Truffa O Affidabile!

Articolo del blog: Sicurezza online

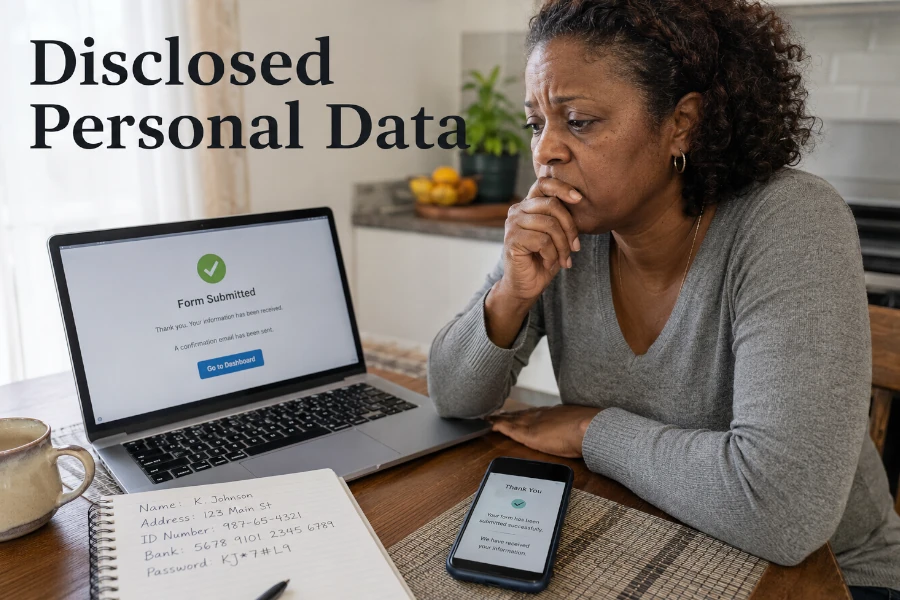

Comunicare i propri dati personali a un falso sito, a un falso consulente o a un modulo fraudolento non significa sempre che accadrà il peggio. Ma crea un rischio reale di furto d’identità, pirateria di account, frode bancaria o ricontatti mirati.

Comunicare i propri dati personali a un falso sito, a un falso consulente o a un modulo fraudolento non significa sempre che accadrà il peggio. Ma crea un rischio reale di furto d’identità, pirateria di account, frode bancaria o ricontatti mirati.

Le prime reazioni sono quindi importanti, perché alcuni errori possono aggravare la situazione.

L’obiettivo è mettere in sicurezza ciò che può esserlo, conservare le prove ed evitare di cadere in una seconda trappola.

Dopo aver trasmesso dati personali, molte vittime esitano ad agire. Si dicono che le informazioni fornite siano forse insufficienti o che il truffatore non le userà. Questa attesa può però lasciare a un truffatore il tempo di sfruttare un account, un documento d’identità, un numero di telefono o dati bancari.

Bisogna adattare la reazione alle informazioni comunicate. Un semplice nome e un indirizzo e-mail non hanno lo stesso livello di rischio di un documento d’identità, una password, un IBAN, una carta bancaria o un codice di convalida. Più il dato è sensibile, più la reazione deve essere rapida.

L’approccio corretto consiste nel fare immediatamente l’inventario di ciò che è stato trasmesso. Annotate i dati interessati, il sito o il contatto utilizzato, l’ora approssimativa e il contesto. Questa visione d’insieme permette poi di agire nell’ordine giusto.

È naturale voler cancellare il messaggio o chiudere la pagina che è servita da trappola. Tuttavia, le prove possono essere utili per una banca, una piattaforma, una denuncia o una segnalazione. Cancellarle troppo in fretta complica a volte le procedure.

Conservate i messaggi, i link, gli screenshot, gli indirizzi e-mail, i numeri di telefono, i nomi dei profili, le ricevute, le conferme e gli scambi. Se avete compilato un modulo, annotate con precisione le informazioni trasmesse. Se una pagina rischia di sparire, fate uno screenshot prima di chiuderla definitivamente.

Non bisogna rispondere al truffatore per ottenere altre prove. È sufficiente salvare ciò che avete già. L’obiettivo è documentare la situazione senza prolungare l’interazione.

Dopo un primo errore, alcune vittime cercano di “correggere” la situazione continuando la discussione. Il truffatore può sostenere che manchi un’informazione, che sia possibile un rimborso o che sia necessaria una verifica finale. Spesso è un modo per ottenere dati aggiuntivi.

Non bisogna mai inviare un nuovo documento d’identità, un selfie, una prova di residenza, un IBAN, un codice ricevuto via SMS o uno screenshot bancario a un interlocutore non verificato. Più elementi fornite, più aumenta il rischio di usurpazione o frode. Un dato isolato può già essere utile, ma più dati combinati diventano molto più pericolosi.

Interrompete lo scambio e passate da canali indipendenti. Per una banca, utilizzate l’applicazione ufficiale o il numero già conosciuto. Per un’amministrazione, digitate voi stessi l’indirizzo del sito ufficiale. Per una piattaforma, aprite l’applicazione o il sito dai vostri preferiti.

Se avete inserito una password su una pagina dubbia, dovete modificarla immediatamente dal sito ufficiale del servizio interessato. Se questa stessa password è utilizzata altrove, dovete cambiarla anche sugli altri account. Il riutilizzo di una password trasforma una sola fuga di dati in un rischio multiplo.

Cominciate dagli account più sensibili: e-mail principale, banca, servizi di pagamento, social network, aree amministrative e account professionali. La casella e-mail è prioritaria, perché spesso permette di reimpostare altri accessi. Un truffatore che controlla la vostra e-mail può prendere il controllo di numerosi servizi.

Attivate poi l’autenticazione a due fattori quando è possibile. Verificate anche le connessioni recenti, i dispositivi autorizzati, gli indirizzi di recupero e le eventuali regole di inoltro delle e-mail. Un cambio di password non basta se un accesso fraudolento resta attivo.

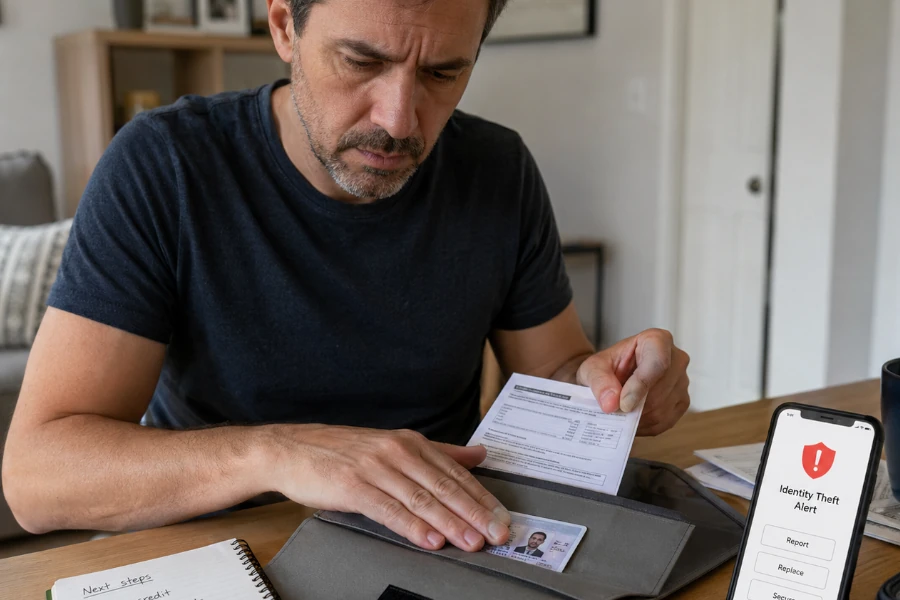

Una copia della carta d’identità, del passaporto, della patente, di una busta paga o di una prova di residenza è un dato molto sensibile. Può essere utilizzata per aprire un conto, creare un falso dossier, aggirare alcune verifiche o preparare un furto d’identità. Il rischio non è sempre immediato, ma può durare.

Se avete trasmesso questo tipo di documento a un falso servizio, conservate una traccia dell’invio e sorvegliate i segnali insoliti. Diffidate di richieste di credito, conti sconosciuti, solleciti amministrativi, fatture strane o lettere legate a pratiche che non avete avviato. In caso di indizi di furto d’identità, una denuncia può essere necessaria.

Non diffondete pubblicamente il documento per chiedere aiuto. Anche parzialmente oscurato, può contenere informazioni sfruttabili. Condividetelo soltanto con interlocutori legittimi e realmente necessari.

Un IBAN, una carta bancaria, accessi di pagamento o un codice di convalida devono essere trattati rapidamente. Anche se non è ancora visibile alcun addebito, bisogna contattare la banca o il servizio di pagamento ufficiale. L’obiettivo è bloccare, sorvegliare o contestare a seconda della situazione.

Non utilizzate mai un numero fornito nel messaggio sospetto. Passate dall’applicazione bancaria, dal sito ufficiale, dal numero sul retro della vostra carta o dai recapiti abituali. Spiegate con precisione che cosa avete comunicato e chiedete quali misure devono essere prese.

Se compare un’operazione fraudolenta, conservate il riferimento, la data, l’importo e gli scambi. La segnalazione di una frode non sostituisce la procedura bancaria. Entrambe possono essere utili, ma la protezione del conto deve avere la priorità.

Un indirizzo e-mail o un numero di telefono possono sembrare poco pericolosi. Tuttavia, permettono di mirare attacchi più convincenti. Un truffatore può utilizzarli per inviare falsi messaggi personalizzati, tentare reimpostazioni di password o associare più informazioni già disponibili.

Se il vostro indirizzo e-mail principale è stato comunicato insieme ad altri dati, fate attenzione ai messaggi insoliti. Diffidate degli avvisi di connessione, delle richieste di reimpostazione, dei falsi supporti tecnici e dei messaggi che sembrano conoscere la vostra situazione. Se è coinvolto il vostro numero di telefono, sorvegliate anche gli SMS di phishing e le chiamate sospette.

Non cliccate sui link ricevuti dopo l’incidente. I truffatori possono ricontattare una vittima con un messaggio che fa riferimento alla prima trappola. Questa continuità rende il secondo messaggio più credibile.

Dopo una fuga di dati o una truffa, alcuni servizi pretendono talvolta di poter cancellare le vostre informazioni, recuperare il vostro denaro o bloccare definitivamente il truffatore. Alcuni sono seri nel loro settore, ma molti sfruttano l’urgenza e la paura. I falsi aiuti alle vittime sono una seconda minaccia.

Diffidate delle promesse garantite. Nessuno può assicurare la sparizione totale di dati già trasmessi a un truffatore. Nessuno dovrebbe neppure richiedere un pagamento urgente, un accesso ai vostri account o nuovi documenti sensibili senza una giustificazione chiara.

Prima di pagare un servizio privato, verificate la sua identità, le sue note legali, le sue condizioni, i suoi limiti e le recensioni esterne. In caso di dubbio, privilegiate prima le risorse ufficiali come l’Agenzia per la Cybersicurezza Nazionale (ACN) (IT), il Garante per la protezione dei dati personali (IT) o la Polizia Postale (IT) secondo la vostra situazione.

Un furto d’identità non si manifesta sempre immediatamente. Può apparire più tardi, quando viene creato un account, viene fatta una richiesta, viene tentato un pagamento o viene riutilizzato un documento. Bisogna quindi restare attenti dopo l’incidente.

Sorvegliate i vostri conti bancari, le vostre e-mail, le vostre aree clienti, i vostri social network e la vostra posta. Verificate le notifiche di connessione, i cambi di password, i messaggi inviati senza il vostro consenso e le richieste amministrative sconosciute. Se ricevete un sollecito legato a una pratica che non avete avviato, non ignoratelo.

La vergogna è frequente dopo una truffa, ma aiuta soprattutto i truffatori. Una persona che non osa chiedere consiglio spesso agisce più tardi, oppure non segnala i fatti. Eppure, trasmettere dati a un falso servizio può capitare anche a persone prudenti.

Parlatene con una persona di fiducia se vi sentite persi. Se è coinvolto un account professionale, avvisate rapidamente il responsabile informatico o la persona competente. Se i vostri cari possono ricevere messaggi inviati da un account compromesso, avvertiteli tramite un altro canale.

Chiedere aiuto non significa pubblicare tutti i dettagli online. Bisogna restare discreti sulle informazioni sensibili, ma non rimanere soli. Una reazione guidata vale più di un’attesa silenziosa.

Dopo aver comunicato dati personali a un servizio dubbio, i principali errori sono l’attesa, la cancellazione delle prove, la trasmissione di nuove informazioni e la mancata messa in sicurezza degli account. Bisogna agire con metodo: identificare i dati esposti, proteggere gli accessi, avvisare gli interlocutori giusti e sorvegliare i segnali di furto d’identità. Una reazione rapida non deve essere precipitosa, ma organizzata.

Per essere orientati in base alla vostra situazione, utilizzate la nostra guida pratica per le vittime di frode. Se dovete segnalare l’incidente, il nostro assistente per trovare il giusto canale di segnalazione può aiutarvi. Per rafforzare i vostri riflessi prima di una prossima trappola, consultate anche il nostro articolo sui buoni gesti per reagire di fronte alle truffe.